亡くなった方の財産を相続や遺贈により受け取った方は、相続税の申告・納付を済ませなければいけません。

相続税は、住民税や固定資産税のように、納税額が役所から通知される「賦課課税制度」ではなく、納税する方が自ら定められた期間内に納税額を計算し、申告して納付しなければならない「申告納税制度」を採用しています。相続税を納付するために、相続人が自ら課税対象となる財産を判別し、財産評価額を調査し、相続税合計額を計算して納税しなければなりません。

しかしながら、相続税の納税までにすべきことの多くは、民法上の相続規定に関する知識と税法上の相続税規定に関する知識の両者を必要とする分野であるほか、その前提としての財産の判別・調査にも多くの時間と手間を要します。そのため、税金のプロである税理士であっても、相続税計算の熟練度によって計算額が異なってしまうほど難易度が高く、一般の方がご自身で行うには、大きなリスクを伴います。

相続税の計算には、さまざまな控除や特例が設けられており、これらを用いることで申告すべき最終的な税額の総額を減らすことができます。相続税計算に熟練した専門家は、これらの特例や控除を用いて計算することで、適正な納税額を算出しています。

特例や控除を用いることなく財産総額だけで計算してしまうと、本来納税すべきであった額よりも多く納税してしまう可能性があります。仮に多く納税していた場合でも、その還付を受けるためには自ら還付の請求をしなければなりません。税務署が自動的に還付してくれるわけではありませんので、注意が必要です。

納税額の算出方法

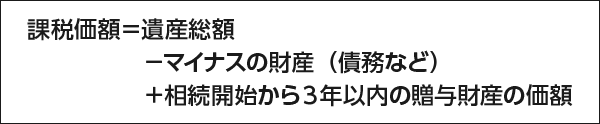

相続税は、財産総額すべてについて課せられる税金ではありません。法律によって基礎控除額が定められており、非課税財産・マイナスの財産を除く財産の総額に生前3年以内の贈与分を持ち戻した金額が基礎控除額を超える場合、超過部分のみが課税対象となります。

算出した結果、基礎控除額を下回った場合には、納税義務はありません。

基礎控除額

遺産総額

課税対象となる総額

法定相続人毎の相続税額

- 算出された額から各種控除などを差し引いたものが各人の納付する相続税額

- 各人の算出税額を合算したものが相続税の総額

相続税申告に関する知識や経験のない方にとって相続税の計算は、時間だけでなく精神的にも大きな負担となる可能性があります。計算ミスで過少申告をした場合にはペナルティとして本税の他に税金を課される恐れがありますので、相続税申告は慎重かつ正確に進めていきましょう。

静岡あおい相続遺言相談室では税理士の独占業務は、パートナーの税理士が担当しております。当センターでは専門家と連携をしてワンストップでお客様のお手伝いをさせていただいております。

ご相談は当相談室まで

相続には専門的な知識を必要とする手続きが多数あります。

静岡あおい相続遺言相談室では提携先の各分野の専門家と連携し、静岡市 葵区、清水区、藤枝市、焼津市の皆様をはじめ、複雑な相続手続きにお困りのすべての皆様のお手伝いをさせていただいております。

静岡あおい相続遺言相談室では相続手続きの専門家が静岡市 葵区、清水区、藤枝市、焼津市の皆様の親身になって、初回の無料相談からしっかりと対応させていただきます。

どんなに些細なことでもまずはお気軽に、静岡あおい相続遺言相談室までお問い合わせください。

静岡あおい相続遺言相談室の対応エリア

【対応エリア:静岡市 葵区、清水区、藤枝市、焼津市】

最寄り:しずてつジャストライン美和大谷線「新伝馬」バス停