納税すべき相続税額を確定させる前段階として、相続財産の評価を行う必要があります。財産評価を誤って算出してしまうと、納税額に齟齬が生まれてしまうリスクがあります。

さらには、本来納税すべき相続税額よりも少ない額で評価額を算出し、その評価に基づいて納税してしまうと、過少申告へのペナルティとして納税額が加算されてしまうおそれがあります。

こちらでは、相続財産のうち、【借地権】の評価についてご説明いたします。

借地権の評価

財産調査を進めるなかで、被相続人の所有するマンションの敷地の所有者が被相続人ではなかったというケースが存在します。こうした場合、被相続人が生前に土地の所有者との契約により、土地の使用権を得ていたのだと考えられます。

このような、本来の所有者から土地を借りたうえで使用する権利のことを、「借地権」とよびます。

借地権には、「工作物または竹林を所有するために、他人の所有する土地を使用する権利」である「地上権」と、「賃貸借契約を基礎として、賃借人が賃貸人の所有する土地を使用する権利」である「賃借権」の2種類が存在します。

どちらの権利であっても、相続税の課税対象となりますが、評価方法は、借地権の内容によって様々です。

普通借地権と定期借地権の評価

普通借地権

普通借地権とは、契約期間の満了後も更新することのできる借地権を言います。

普通借地権の存続期間は、30年を超える期間で定めなければならず、土地の所有者は、正当な理由がない限り、契約期間満了時の更新を拒否することはできません。

普通借地権の評価方法は以下の通りです。

※借地権割合の値は地域によって変わります

定期借地権

定期借地権とは、契約時に定めた契約期間の満了をもって、借地関係が終了する借地権を言います。

定期借地権の評価は、相続発生時における経済的利益及び借地権の存続期間をもとに算出します。定期借地権は主に3種類に区分されます。

一般定期借地権

契約期間を50年以上の期間で定める定期借地権です。

更新がなく、期間満了時の賃借人からの土地上の物件についての買取請求権の行使も認められないため、長期間使用予定のない土地を所有する方が利用しやすい借地形態です。

借地人が住居用の建物を土地上に建設した場合、当該土地に係る固定資産税が軽減されます。

事業用定期借地権

契約期間を10年以上50年未満とし、事業の用途のみに限定して土地を賃貸借する定期借地権です。

契約期間を10年の短期から、50年の長期まで幅広く設定できるため、一般定期借地権と比べても柔軟な契約内容を定めやすい借地形態です。

建物譲渡特約定期借地権

契約期間満了後は更地にして返却することを原則とする定期借地権の例外として、30年以上の期間経過後、土地の所有者が借地人から建物を買い取ることを約する特約の付された定期借地権です。

借地権の消滅後も、借主が継続して建物を利用できるため、引き続き安定した収入を得られるメリットがあります。

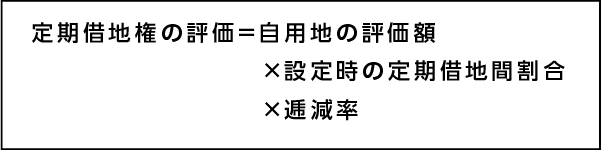

以上のような様々な用いられ方をされる定期借地権ですが、評価方法は、以下のようにシンプルです。

静岡あおい相続遺言相談室では税理士の独占業務についてはパートナーの税理士が担当しております。専門家と連携をしてワンストップでお客様のお手伝いをさせていただいておりますのでお気軽にご相談ください。