納税すべき相続税額を確定させる前段階として、相続財産の評価を行う必要があります。財産評価を誤って算出してしまうと、納税額に齟齬が生まれてしまうリスクがあります。

さらには、本来納税すべき相続税額よりも少ない額で評価額を算出し、その評価に基づいて納税してしまうと、過少申告へのペナルティとして納税額が加算されてしまうおそれがあります。

こちらでは、相続財産のうち、【大きな宅地】の評価についてご説明いたします。

大きな宅地の評価

従来、一定以上の地積規模を有する大きな宅地については、「広大地の評価」方式が用いられていました。

しかし、土地の形状を考慮しないこの方法では、実際の取引価格と評価額とが乖離してしまうほか、要件が難解であり、適用の可否が判断しづらいなど、様々な問題点が指摘されていました。

このような実状から、平成29年9月の財産評価基本通達の一部改正により、大きな宅地の評価については、新設された「地積規模の大きな宅地の評価」が適用されるようになり、評価内容が明確化されました。

なお、広大な面積の土地のすべてが「地積規模の大きな宅地の評価」の対象となるわけではないほか、従来の「広大地の評価」が適用できた土地であっても、新設された「地積規模の大きな宅地の評価」の対象となるとは限りません。

地積規模の大きな宅地の評価の適用要件

規模の要件

- 三大都市圏:500㎡以上の地積の宅地

- 上記以外の地域:1000㎡以上の地積の宅地

地区の要件

- 路線価地域に所在する宅地

普通商業・併用住宅地区および普通住宅地区に所在する「規模の要件」を満たす宅地 - 倍率地域に所在する宅地

全ての「規模の要件」を満たす宅地

評価方法

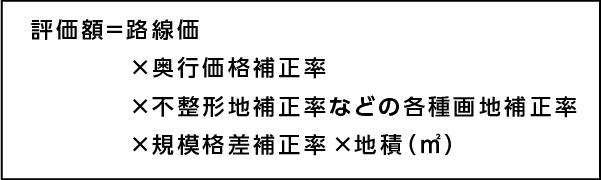

路線価地域に所在する宅地

倍率地域に所在する宅地

以下のa.bの方式により算出された評価額のいずれか低い価額を用います。

| a. 当該宅地の固定資産税評価額に倍率を乗じて算出した価額 b. 当該宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合価額に、各種画地補正率(普通住宅地区の奥行価格補正率や不整形地補正率など)のほか規模格差補正率を乗じ、さらに宅地の地積を乗じて算出した価額 |

適用外の宅地

- 指定容積率400%(東京都特別区は300%)以上の地域にある大規模マンションなどの敷地

- 市街化調整区域の宅地 ※除外対象あり

- 都市計画法上の工場専用地域内の宅地 等

大きな宅地の評価は、平成29年の改正により、明確化が図られました。しかし、適用基準や要件など、馴染みのない方にはまだまだ判断の難しい領域です。

地積規模の大きな宅地の評価が必要な場合には、当該分野に精通した不動産評価を得意とする専門家にご相談ください。

静岡あおい相続遺言相談室ではパートナーの税理士と連携し、お客様のサポートを行っております。