納税すべき相続税額を確定させる前段階として、相続財産の評価を行う必要があります。財産評価を誤って算出してしまうと、納税額に齟齬が生まれてしまうリスクがあります。

さらには、本来納税すべき相続税額よりも少ない額で評価額を算出し、その評価に基づいて納税してしまうと、過少申告へのペナルティとして納税額が加算されてしまうおそれがあります。

こちらでは、相続財産のうち、【宅地】の評価についてご説明いたします。

宅地の評価

宅地を評価するうえで基準となるのは、実勢価格や固定資産税評価額です。

遺産分割の参考として評価を行うのであれば、相続人全員の合意の下でどの価格を参考にするのかを決定しても問題ありません。

一方で、相続税申告のために評価を行う場合には、一定のルールに基づいて評価額を算出する必要があります。評価方法は宅地の種類によって異なるため、宅地の種類から確認を行うことが必要です。

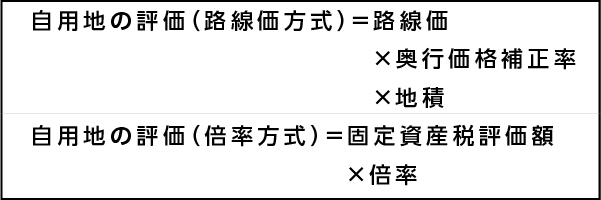

自用地の評価

自用地とは、相続人自身が使用し、それ以外の他人が使用することのできない宅地を言い、その使用について一切の制限のない土地のことを言います。

自用地は、宅地評価の基本となり、利用制限や権利の存する土地であっても、自用地として評価したうえで、調整を行います。

自用地の評価方法は、路線価方式と倍率方式の2種類があり、以下の通りです。

貸宅地の評価

貸宅地とは、第三者が建物を所有することを目的に賃借している土地のことを言います。

貸宅地は、賃貸人の一方的な都合で契約を解除することはできず、賃借人の合意なく売却することもできません。このような土地所有者の利用を制限する権利が損ずる土地ですので、貸宅地の評価額は、自用地として評価するよりも低くなります。

貸宅地の評価方法において、宅地の取引に借地権の取引を伴う通常賃貸については、【自用地評価額×(1-借地権割合)】を用いて算出します。

一方で、地域によっては、借地権を取引する慣行を持たないエリアも存在し、そのような地域については、一律20%を借地権割合として評価額を算出します。

貸家建付地の評価

貸家建付地とは、第三者に賃貸している自己所有の建物の敷地となっている土地のことを言います。

貸家建付地の評価方法は、以下の通りです。

貸家建付借地権の評価

貸家建付借地権とは、賃貸物件を所有することを目的に、土地を賃借して利用する権利を言います。

貸家建付借地権の目的となっている土地の評価方法は、以下の通りです。

なお、使用貸借契約に基づき貸借された宅地の評価額はゼロです。

相続財産において評価が必要とされる土地の大半が宅地です。多くを占めるがゆえに、宅地の評価は土地の形状や利用状況を考慮したうえで判断を行う必要があり、専門家の熟練度によっても評価額が大きく異なる分野と言えます。それゆえ、対象となる土地の地域事情に詳しく、不動産評価を得意とする専門家を選ぶ必要があります。

静岡あおい相続遺言相談室では税理士の独占業務についてはパートナーの税理士が担当しております。専門家と連携をしてワンストップでお客様のお手伝いをさせていただいておりますのでお気軽にご相談ください。